ウェルスナビでの資産運用について知りたい方へ

投資に対する知識がなくて行動に移せていないが、資産運用として投資を始めたいと考えていませんか?

また、どのくらい利益が出るのか、利用する上でのメリットやデメリットについて知りたいと考えていませんか?

本記事では上記の内容を私の運用実績を公開し、簡単に解説します。

目次

ウェルスナビの運用実績公開

私は2018年10月1日に20万円を入金し、毎月の積立金額を1万円として運用を始めました。

その後、まとまったお金が必要となり2020年1月に出金しました。

私がウェルスナビで資産運用を始めた金額は20万円からでしたが、始める際の最低金額は10万円からです。

実際に利益は出たのか?

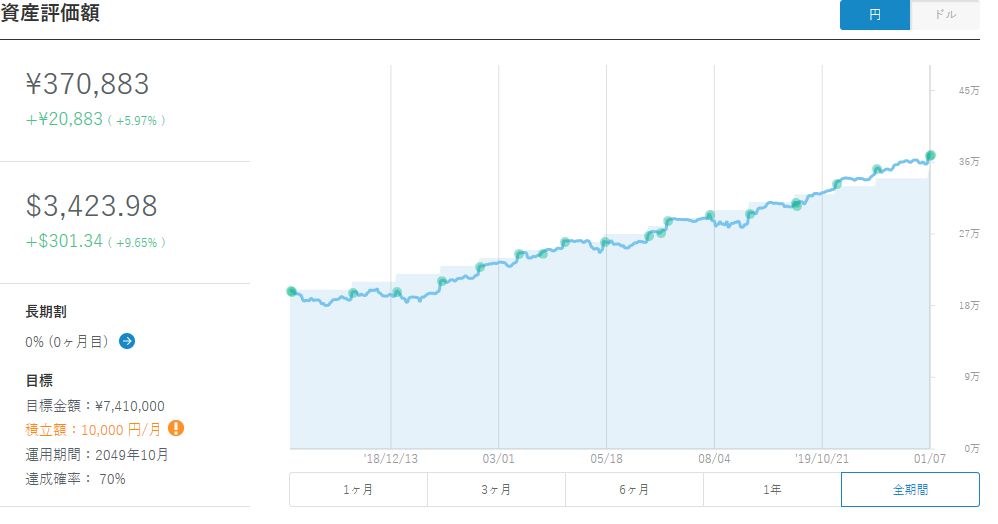

画像は実際に私の運用履歴です。

確認していただければわかると思いますが、私は1年3か月間ウェルスナビで資産運用をして、20883円(+5.97%)の利益が出ました。

画像の

水色の部分が積み立てた元金

折れ線グラフが資産推移

を表しています。

大きくマイナスの時期もありましたが、最終的にはプラスで出金することができています。

資産運用方法(積立て方法)

先にも紹介しましたが、私の資産運用方法は

毎月1回の積立金額1万円

ボーナス時等の積立増額や追加投資は一切なし

です。

なぜこの設定にしたかというと、経済的に負担にならないようにしたかったからです。

当時私には、しばらくの間使う予定のなかったお金があったため、そのお金20万円を初期費用としました。

そして、毎月の積立金額の1万円については初めから手元にないものとして扱うことにしたのです。

毎月の積立額を無理して高く設定してしまうと、生活に支障が出てしまい放置できなくなってしまうため生活を圧迫しなくていい金額にしました。

積み立ての設定を行ったら

会社の給料の振込銀行口座から自動で引き落され、毎月積み立てしていただけで、放置してました。

私のようにまとまった金が必要になった際は出金もできます。(ただし、利益が出た状態でないとメンタル的につらい)

定期預金の延長線上で、長期に積み立てをし、少しでも資産が増えればというスタンスでいいと思います。

設定できる積立の方法は

- 月1回定額

- 月5回定額

- 複数回定額

- カスタム

と方法があり、

- 積立額

- 積立日

- 積立回数

- ボーナス時の加算

も自分で決めることができるので、効率的に資産運用ができそうですね。

私の積立日は、会社から給料が入金されたすぐ後でした。

ウェルスナビとは

「Wealth Navi(ウェルスナビ)」は、ノーベル賞受賞者が提唱した理論に基づいた「長期・積立・分散」の資産運用を全自動で行うサービスで、高度な知識や手間なしに国際分散投資を行うことができます。 ~公式サイトから引用~

この説明ですべてわかりますね。

長期・積立・分散の投資は、

リーマンショックや新型コロナウイルス等で社会的・経済的に大きな影響を与えることが起こった際に、資産の減少(損する可能性)を抑えてくれます。リスクの分散というものですね。

ウェルスナビはロボアドバイザーの一つで、AI(人工知能)が資産管理と資産運用を行ってくれます。

実際、私も初期費用を入金し、毎月の積立設定をしてからは任せっきりで何もしていませんでした。

ウェルスナビを利用するにあたっての最低金額

最低金額は10万円です。

毎月の積立最低積み立て額は1万円です。

最初は10万円と少し大きな金額が必要となってしまいますが、貯金と考えれば何ともありません。

銀行口座に使っていないお金がたくさんありませんか?毎月給料天引きの定期預金したりしていませんか?

そのお金で必要なだけをウェルスナビで運用させるだけです。

ウェルスナビの手数料

ウェルスナビの手数料は毎年、預けている金額の1%です。

毎月積み立てた際の取引ごとにはかかりませんし、ウェルスナビ側の入金や出金等には手数料はかかりません。(振込銀行側からかかる場合あり)

長期割あり

長期割とは、ウェルスナビを利用した期間と運用資産金額によって6か月ごとに手数料が割引されていくものです。

この長期割は

運用資産が50万円以上なら半年ごとに0.01%

運用資産が200万円以上なら半年ごとに0.02%

となっています。

基本の手数料が1%なのでそこから割引されていきます。

ウェルスナビを利用する際は長期運用・コツコツ積立なので、

長く利用すればするほど期間も長くなるし運用資産も増えていきます。

したがって、その分割引も適用される、理にかなったかなりお得な割引制度です。

※割引には上限があり、0.9%までです。

ウェルスナビの税金

毎月の取引の際に税金がかかりますが、こちらはあまり気にしなくて良いです。

確定申告は必要ありません。

基本「特定口座」を利用していればウェルスナビ側が税金の計算や納税を行ってくれるので利用する私たちは何もしなくていいです。

運用からすべてにおいて何もしなくていいのは魅力だと思います。

次に私の感じたメリット・デメリットを順番に紹介します。

ウェルスナビのメリット

私がメリットと感じた部分を紹介します。

完全ほったらかしでいい

これまでにも紹介してきましたが、私自身がやったことは

- 初期費用を20万円入金

- 毎月の積立設定

だけです。

あとは出金まで放置でした。

完全放置なので気づいた時には、自然とお金が貯まっていて増えたという感じです。

投資の知識がなくてもできる

今までさんざん紹介してきましたが、ウェルスナビは自動で資産運用してくれます。

なので、自分で売買のタイミング等を考えないてもよいですし、複雑な株価チャートの知識も必要ないですし、そもそも見なくてもよいのです。

コラムやセミナーが充実している

公式ページにはコラムが掲載されています。

これがかなり充実しており、勉強になります。

投資の知識ながない状態で、ウェルスナビを始めた方でも資産運用をしながら投資に対する勉強ができます。

また、無料の参加型セミナーや動画視聴型のオンラインセミナーもあります。

確定申告をしなくていい

ウェルスナビ側が計算、納税をしてくれます。

特定口座の利用であれば、確定申告をする必要がないのです。

まどろっこしい税金について考えなくて良いですね。

会社員の方は税金関係も会社にやってもらっているので、あまりなじみがありませんからね。

クイック入金できる

クイック入金とは、インターネットバンクから24時間365日、手数料がかからず入金できるものです。

ウェルスナビは現在、

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- ソニー銀行

- イオン銀行

- auじぶん銀行

からクイック入金できるようです。ただし、上記銀行の利用していることが必要です。

利用の銀行がなかったとしても銀行振り込みで入金できますので、安心です。

スマホアプリがある

これはメリットでもありデメリットでもあります。

私は完全ほったらかしで運用していましたが、自分のお金が元本割れ(損失あり)の状態を見るのは気分良くないですからね。

アプリで設定等の手続を手軽にできるメリットがありますが、手軽に資産推移が見えてしまうデメリットもあります。

私のお勧めは、資産推移を見ないことです。

やっていることを忘れてるくらいがちょうどいいと思います。

ウェルスナビのデメリット

私が「どうなんだ……」と感じたデメリットを紹介します。

手数料が高い

ネット上ではウェルスナビの手数料が高いという情報が見かけることがあります。

この1%の手数料は

投資初心者にとっては安い

投資経験者にとっては高め

といえます。

なぜなら

投資経験者は自身で売買のタイミングを計り、自分で買い付けをし、自分で運用できれば1%の手数料を払う必要がないからです。

初心者の方は、ほったらかしで運用を任せているので運用代として割り切るのもいいでしょう。

したがって、これは人(投資経験の有無)によって差があるといえます。

私は完全放置でしたので高いとも感じませんでした。

投資の知識が付きにくい

メリットとしてコラムやセミナーが充実していることを紹介しましたが、自ら行動し勉強しなければ投資の知識は身に付きません。

なぜなら、ウェルスナビは自動で資産運用してくれるので、利用者がコラム等も見ずにほったらかしですと投資の知識は身につきません。

投資の知識まで自動で身に付きませんからね。

ウェルスナビで資産運用を始めたきっかけとしてコラムを見たり、簡単なところから勉強をするのがいいと思います。

元本割れがある

これはデメリットとして記載しようか迷いましたが、一応記載します。

ウェルスナビに限らず、資産運用には元本割れのリスクが少なからずあります。

なぜなら、相場は上がったり下がったりと動いているからです。

その点で、ウェルスナビは『長期・積立・分散』の資産運用でリスクを極力減らしています。

資産運用を始めたばかりの時は、元本割れするのが当たり前という気持ちでやってください。

長期・積立てしていくことで資産は増えていき、利益が出てくるものです。

ウェルスナビの始め方

では最後に、ウェルスナビの始め方をかなり簡単に解説します。

①無料診断(最短1分、全6問の質問)

②メールアドレスの登録

③入金後、自動で運用開始

これだけです!ぶっちゃけ小学生でもできてしまいます。

①無料診断は

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1か月で20%下落したら?

の質問があります。

この6つの質問に答えていただくと、回答に応じた「リスク許容度」が表示され、将来の資産推移の予想が見れてワクワクしてくると思います。

~とりあえず、無料診断をやってみる!!~

まとめ

・設定をすれば自動で資産運用できる

・投資の知識がなくても資産運用できる

・未だ投資経験がなければデメリットはほぼなく利用できる

・コラム等で投資の勉強ができる

私自身は、完全放置でできるところが気に入って利用していました。

資産運用のきっかけにはいいサービスだと思います。

投資に関する知識があったり、自分でトレードができる方には向かないサービスかもしれません。

何事も行動あるのみです!

まずはウェルスナビ公式サイトから無料診断をやってみて下さい!

診断の結果から将来の資産に興奮するかもしれませよ!